企业税务筹划怎么做?

2023-01-14本文主要是 企业税务筹划怎么做? 相关的知识问答,如果你也了解,请帮忙补充。

企业的税务筹划应该根据企业自身的情况进行判断。

目前的税收结构可以看出,企业的增值税和企业所得税一直是困扰企业的难题!

虽然政府非常关注大型企业,但是不代表我国政府不在乎中小企业的发展。目前国家就以总部经济招商的模式,鼓励税务压力过大的企业能够通过税收洼地享受税收优惠政策。

这样能够帮助企业合理节税而且合理合法。

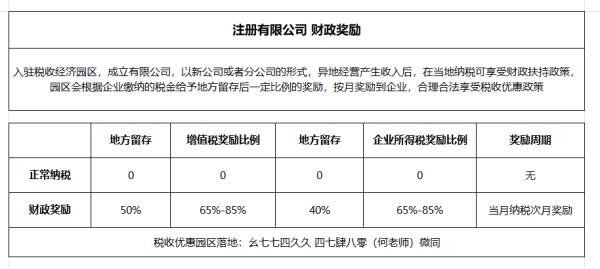

园区对注册企业的增值税以地方留存的65%~85%扶持奖励;

企业所得税以地方留存的65%~85%给予扶持奖励;

财政扶持按月返还,当月缴税,次月扶持;

小规模有限公司也可核定,综合税负4%以内。

当然,没有成立新公司或者子公司打算的企业可以考虑【实体迁移】,将企业迁移到园区中,实现自身就可以享受税收优惠政策!

当然,选择合适的第三方平台进行税务筹划也很重要,可以起到事半功倍的效果,毕竟老话说得好,专业人做专业事!

参考知识1一、增值税方面

一般纳税人企业,通常情况下承担的增值税负担比较重,6%-13%不论哪一阶梯,若是缺增值税专用进项发票,那要缴纳的增值税可谓是心如刀割!因为增值税这个问题就很具体,没有进项发票,就不能抵扣,增值税的应纳税所得额就会增加。那相应就会多交增值税。

为了鼓励特殊地区,国家给出了特别的税收优惠或财政补贴政策;比如,霍尔果斯企业所得税两免三减半、老少边穷地区增值税的既征既退(补)、经济特区的减免和一些地方利用财政收入补贴纳税企业等等;

企业可以在税收洼地设立有限公司,享受增值税、企业所得税的税收扶持返还。并且返还的比例高达75%-90%!

这样操作的话,企业即使增值税税收负担很重,但总归可以得到缓解。因为会在缴税的基础上返还一部分税收给企业,并且是按月进行税收的返还兑现,交税的次月进行返还。

二、企业所得税方面

企业所得税税收负担重,有以下三种方案进行解决。

1、有限公司税收返还

税收奖励扶持,企业所得税也可以享受到地方留存部分的75%-90%;

2、自然人代开

缓解企业因为成本发票欠缺所致的所得税压力大问题,综合税率只有2.5%-3%,并且在1-2个工作日即可完善所有流程工作;

3、个人独资企业

核定征收所得税,核定后所得税税率0.5%-2.1%,增值税1%加上附加税0.06%,个独的综合税负率只有0.5%-3.16%;

三、创业者不可不知的 5 个节税技巧:

1、将个人专利以技术入股的形式投入公司使用

如果企业老板或员工个人拥有专利,并将其提供给公司使用,公司在对待个人的专利时,可以为其合理估价,并以有价入股的形式纳入公司使用,并签订正式的合同。 这样一来,专利就会成为公司的无形资产,会计人员可以采用合理摊销的方式,将其计入成本费用,从而减少利润,达到少缴税的目的。

2、合理提高员工福利,计入成本,摊销利润

中小企业主在生产经营的过程中,可以在不超过计税工资的范畴内适当提高员工工资,例如:为员工办理医疗保险,建立职工基金(如:养老基金、失业保险基金、教育基金等),增加企业财产保险和运输保险等等。如此一来,不仅可以调动员工积极性,而且这些费用都可以列入企业的成本,从而摊销企业利润,减少税负。

3、发票丢失,及时补救,仍能报销和入账

我国实行以票控税,因为涉及到税收,如果发票丢失想要重开一张是不太可能的。但是,没有了发票就不能凭票报销和公司入账,该怎么办呢?丢失发票不用慌张,你可以采取以下两种措施进行补救:

从外单位取得的原始凭证如有遗失,应当取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,才能代作原始凭证。

如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。

4、成本费用中公司费用与股东个人消费不能混杂在一起,要划分清楚

例如有些公司出资购买了房屋、汽车,却将权利人写成了股东,而不是付出资金的单位,而且该笔资金也没有在账面上列示股东的应收账款或其他应收款。这样做合理吗?

首先,这是成本费用中公司费用与股东个人费用相混杂的事例。按照《个人所得税法》及国家税务总局的有关规定,上述事项视同为股东从公司分得了股利,必须代扣代缴个人所得税,相关费用不得计入公司成本费用,要在账面上列示股东的应收账款或其他应收款,从而给公司带来额外的税负。

企业税务筹划从如下方面进行:

一、企业增值税税负压力大,一般选择注册有限公司在有税收优惠政策的园区内,得到奖励返还。

增值税,奖励返还比例为地方留存基础之上的70%-85%,返还及时,地方留存50%

所得税,地方留存40%,在地方留存基础之上,给到企业70%-85%的奖励返还

企业当月纳税,次月就能得到奖励返还,政策稳定,企业可以放心。

二、所得税税负压力大,企业可以选择设立个人独资企业,分包利润,降低企业所得税缴纳。个人独资企业不缴纳企业经营所得税,个人经营所得税核定征收,核定后应税所得率0.5%-2.1%,综合税负3.16%。

参考知识C 回答亲,你好,据我了解,财税筹划的基本方法有分散收益法、转移收益法、按费用分摊法或增加法。1、个人工商户、独资企业和合伙企业的经营所得,以每个纳税年度的收入总额减去成本、费用及损失后的余额为应纳税所得额,计算缴纳企业所得税而无需缴纳企业所得税。2、增值税纳税人分为一般纳税人和小规模纳税人。增值税的计算方法和征管的要求是两种类型的纳税人所需要的。进项抵扣制适用于一般纳税人,而小规模纳税人则要按简易计税方法计算缴纳增值税,不实行进项抵扣制。3、采用比例税率筹划法,使纳税人适用更低的税率。4、特定行业、特定地区、特定行为、特殊时期的税收优惠。5、无形资产的摊销、摊销费用的摊销、固定资产折旧、存货计价方法、间接费用的分配。

参考知识D 做税务筹划前先注意一下:节税的前提是别违法,别带来风险,财务人员切记不要刻意地为了省税而节税,应把防范税务风险放在第一位,也就是说控制企业风险比节税更重要。1、注册“宝地”:中小企业在选择投资地点时,可以有目的地选择以上特定区域从事投资和生产经营,从而享有更多的税收优惠。

2、进入特殊行业

财政部刚发布:对于养老、托育、家政等社区家庭服务业税费优惠政策

3、“管理费用”有文章

企业可提高坏账准备的提取比率,坏账准备金是要进管理费用的,这样就减少了当年的利润,就可以少交所得税。

4、合理提高职工福利

这些费用可以在成本中列支,同时也能够帮助私营业主调动员工积极性,减少税负,降低经营风险和福利负担。