新能源发展现状及趋势

2023-06-30本文主要是 新能源发展现状及趋势 相关的知识问答,如果你也了解,请帮忙补充。

行业主要上市公司:目前国内新能源行业的上市公司主要有隆基绿能(601012)、晶澳科技(002459)、金风科技(002202)、三峡能源(600905)、晶科科技(601778)、长江电力(600900)和中国中车(601766)等。

本文核心内容:新能源行业市场规模、新能源行业发展现状、新能源行业竞争格局、新能源行业发展前景及趋势。

行业概况

1、定义

新能源又称非常规能源,一般指在新技术基础上,可系统地开发利用的可再生能源,包含了传统能源之外的各种能源形式。一般地说,常规能源是指技术上比较成熟且已被大规模利用的能源,而新能源则通常是指尚未大规模利用、正在积极研究开发的能源。新能源主要包括水能、太阳能、风能、生物质能、地热能等。

根据国家统计局制定的《国民经济行业分类(GB/T

4754-2017)》,新能源行业被归入电力、热力生产和供应业(国统局代码D44)中的电力生产(D441),包含的统计4级代码有D4413(水力发电)、D4415(风力发电)、D4416(太阳能发电)、D4417(生物质能发电)、D4418(其他电力生产)。

2、产业链剖析

新能源行业上游产业主要包括太阳能、光伏、水能和风能等新能源及可再生能源发电设备制造商,以及太阳能、光伏、水能和风能等新能源及可再生能源的组件及零部件制造商。其中:新能源发电设备制造主要包括太阳能发电设备和风力发电机组、可再生能源发电设备等,目前这一领域领先的上市企业有特变电工(600089)、迈为股份(300751)和中国中车(601766)等;组件及零部件制造主要包括电力和光伏组件、太阳电池芯片、太阳电池组件、太阳能供电电源、光伏设备及元器件制造等。目前这一领域领先的上市企业有晶澳科技(002459)、天合光能(688599)和通威股份(600438)等。

新能源行业中游作为整条产业链的重要环节,主要包含氢能、光伏发电、风电和水电等能源供应商;该领域目前的代表上市企业有隆基绿能(601012)、金风科技(002202)、三峡能源(600905)和长江电力(600900)等;

新能源行业的下游产业主要包括新能源汽车、加氢站、充电桩和输变电等公共及个人应用领域。目前在新能源汽车行业,主要上市公司有比亚迪(002594)、上汽集团(600104)、广汽集团(601238)、东风汽车(600006)和北汽蓝谷(600773)等;加氢站行业上市公司主要有蓝科高新(601798)、上海电气(601727)和美锦能源(000723)等;电动汽车充电桩行业主要上市公司有特锐德(300001)、国电南瑞(600406)和万马股份(002276)等;输变电行业上市公司主要有长缆科技(002897)、金杯电工(002553)和平高电气(600312)等。

我国新能源行业具体产业链布局如下图:

行业发展历程:行业处在突飞猛进阶段

新能源行业在促进社会经济可持续发展方面发挥了重要作用,根据我国“十五”规划至“十四五”规划期间,国家对新能源行业的支持政策经历了从“加快技术进步和机制创新”到“因地制宜,多元发展”再到“加快壮大新能源产业成为新的发展方向”的变化。

“十五”计划(2001-2005年)时期,国家层面提出加快技术进步和机制创新,推动新能源和可再生能源产业迅速发展;从“十一五”规划(2006-2010年)开始,规划提出按照“因地制宜,多元发展”的原则,在继续加快小型水电和农网建设的同时,大力发展适宜村镇、农户使用的风电、生物质能、太阳能等可再生能源;“十二五”(2011-2015年)时期,国家层面提出以风能、太阳能、生物质能利用为重点,大力发展可再生能源;至“十三五”期间(2016-2020年),合理把握新能源发展节奏,着力消化存量,优化发展增量,新建大型基地或项目应提前落实市场空间;到“十四五”时期,根据《关于促进新时代新能源高质量发展的实施方案》,国家在新能源的开发利用模式、加快构建适应新能源占比逐渐提高的新型电力系统、完善新能源项目建设管理、保障新能源发展用地用海需求和财政金融手段支持新能源发展等方面,对我国新能源行业的发展做出了全面指引。

行业政策背景:政策加持,行业发展迅速

近年来,***、国家发改委、国家能源局等多部门都陆续印发了支持、规范新能源行业的发展政策,内容涉及新能源行业的发展技术路线、产地建设规范、安全运行规范、能源发展机制和标杆上网电价等内容,2014-2022年6月,我国新能源行业重点政策及政策解读汇总如下:

注:查询时间截至2022年6月20日,下同。

行业发展现状

1、新能源发电装机容量逐年上升

2017-2021年新能源发电装机容量呈逐年上升趋势。2021年,我国新能源发电装机容量达到11.2亿千瓦,占总发电装机容量的47.10%。其中,水电装机3.91亿千瓦(其中抽水蓄能0.36亿千瓦)、风电装机3.28亿千瓦、光伏发电装机3.06亿千瓦、核能发电装机0.55亿千瓦、生物质发电装机0.38亿千瓦。

2、新能源发电量稳步增长

2017-2021年新能源发电量稳步增长,2021年,全国新能源发电量达2.89万亿千瓦时,较2020年增长11.63%,其中,水电13401亿千瓦时,同比下降1.1%;风电6526亿千瓦时,同比增长40.5%;光伏发电3259亿千瓦时,同比增长25.1%;生物质发电1637亿千瓦时,同比增长23.6%。

3、新能源消费量分析

根据《bp世界能源统计年鉴》(2021)数据显示,2016-2020年,中国新能源消费量呈逐年上升的趋势,从2016年的16.2艾焦增长到2020年的23.18艾焦,复合年增长率达到9.37%。前瞻根据中国新能源行业发展态势初步核算得到,2021年中国新能源行业消费量约为25艾焦。

4、新能源行业消纳情况分析

2022年1月,全国新能源消纳监测预警中心发布2021年12月全国新能源并网消纳情况,其中风电利用率达到100%的省市有北京、天津、上海、江苏、浙江、安徽、福建、湖北、重庆、四川、西藏、广东、广西和海南;光伏利用率达到100%的省市有北京、上海、江苏、浙江、安徽、福建、湖北、重庆、四川、广东、广西、海南、江西和湖南。

5、新能源发电占总发电比重逐年递增

根据中国电力企业联合会公布的数据显示,2017-2020年中国新能源发电占总发电比重呈逐年上升的趋势。2020年,中国新能源发电占总发电比重为34.9%,比2017年增长了5.3个百分点;2021年,中国新能源发电占总发电比重达到35.6%,同比提高0.7个百分点。

行业竞争格局

因目前新能源行业可量化指标较多,故行业竞争格局中的区域竞争部分仅以:各省份可再生能源电力消纳占全社会用电量的比重进行比较;企业竞争格局以:2021年各光伏企业光伏组件出货量;2021年各风力发电企业新增装机容量和累计装机容量进行对比;2020年各水力发电企业水电装机总量及水电发电量进行对比。

1、区域竞争:青海、四川和云南位列新能源行业第一竞争梯队

根据2021年6月国家能源局发布的《2020年度全国可再生能源电力发展监测评价报告》,30个省(区、市)中,可再生能源电力消纳占全社会用电量的比重超过80%以上的3个,分别为青海、四川和云南;40-80%的6个,分别为甘肃、重庆、湖南、广西、湖北和贵州;20-40%的10个,分别为上海、广东、吉林、宁夏、江西、陕西、黑龙江、新疆、河南和内蒙古;小于20%的11个,分别为浙江、福建、山西、安徽、辽宁、江苏、北京、海南、天津、河北和山东。

注:截至2022年6月22日,国家能源局尚未发布2021年全国可再生能源电力发展监测评价报告。

2、企业竞争格局分析

(1)光伏行业竞争格局

根据PV-Tech发布的《2021年全球组件供应商top10》,以光伏组件出货量来看,2021年光伏组件出货量前十名厂商中,中国企业包揽八席,隆基绿能、天合光能、晶澳科技依次位居2021年组件出货量全球排名前三,光伏组件出货量分别为38.52GW、24.80GW和24.069GW。据PV-Tech介绍,2021年全球光伏行业实现跨越式发展,光伏行业整体产能和出货量均超过190GW;前十大组件供应商出货量超过160吉瓦,市场份额超过90%。

(2)风力发电行业竞争格局

中国可再生能源学会风能专业委员会发布的《2021年中国风电吊装容量统计简报》数据显示,新增装机容量方面,2021年中国风电市场有新增装机的整机制造企业共17家,新增装机容量5592万千瓦,排名前5家市场份额合计为69.3%,排名前10家市场份额合计为95.1%;累计装机容量方面,2021年前5家整机制造企业累计装机市场份额合计达为57.3%,前10家整机制造企业累计装机市场份额合计达到81.8%;其中,金风科技累计装机容量超过8000万千瓦,占国内市场的23.4%;远景能源和明阳智能累计装机容量均超过3000万千瓦,占比分别为11.1%和9.6%。

(3)水力发电行业竞争格局

因存在严格的行政准入门槛、资金门槛和技术门槛等,目前,我国水电行业运营企业的数量不多,主要大型集团包括:长江电力、华能集团、华电集团、大唐集团、国家电投和国家能源等。根据企业的公开数据以及国家统计局数据计算,2020年按在水电装机总容量分析,长江电力的市场份额达12.32%,其余五大集团的市占率均在5-7.5%之间。按照水电发电量分析,长江电力的市场份额达16.75%,其余五大集团的市占率均在5.5-8.5%之间。

注:截至2022年6月22日,除大唐集团外的其他五大能源集团均为公布2021年社会责任报告,故此处仅以2020年数据为例,对我国水电行业市场竞争格局进行分析。

行业发展前景及趋势预测

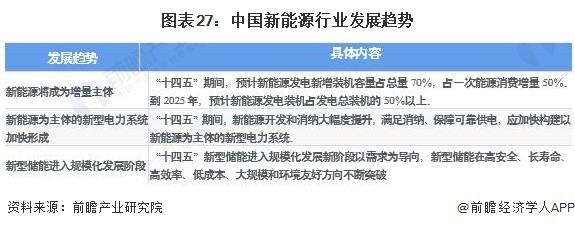

1、“十四五”时期保障新能源发展用地用海需求,财政金融手段支持新能源发展

近年来,我国以风电、光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段。同时,新能源开发利用仍存在电力系统对大规模高比例新能源接网和消纳的适应性不足、土地资源约束明显等制约因素。2022年5月14日,国家发展改革委、国家能源局发布《关于促进新时代新能源高质量发展的实施方案》(以下简称“《实施方案》”)《实施方案》在新能源的开发利用模式、加快构建适应新能源占比逐渐提高的新型电力系统、完善新能源项目建设管理、保障新能源发展用地用海需求和财政金融手段支持新能源发展等方面做出了全面指引:

《实施方案》坚持统筹新能源开发和利用,坚持分布式和集中式并举,突出模式和制度创新,在四个方面提出了新能源开发利用的举措,推动全民参与和共享发展:

传统电力系统是以化石能源为主来打造规划设计理念和调度运行规则等。实现碳达峰碳中和,必须加快构建新型电力系统,适应新能源比例持续提高的要求,在规划理念革新、硬件设施配置、运行方式变革、体制机制创新上做系统性安排:

鉴于新能源项目点多面广、单体规模小、建设周期短等,《实施方案》立足新能源项目建设的规模化、市场化发展需求,继续深化“放管服”改革,重点在简化管理程序、提升服务水平上:

经过多年发展,我国已经形成了较为完善并具有一定优势的新能源产业链体系。新形势下,我国新能源产业必须强化创新驱动,统筹发展与安全,促进形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。为此,《实施方案》从提升技术创新能力、保障产业链供应链安全、提高国际化水平等方面支持引导新能源产业健康有序发展:

与传统能源相比,新能源能量密度较低,占地面积大。随着新能源规模快速扩大,土地资源已经成为影响新能源发展的重要因素。《实施方案》进一步强化新能源发展用地用海保障,通过明确用地管理政策、规范税费征收、提高空间资源利用率、推广生态修复类新能源项目等措施,推动解决制约新能源行业发展的用地困境:

“十四五”风光等主要新能源已实现平价无补贴上网,财政政策支持的方向和模式需要与时俱进,金融支持政策力度需要加大,进一步发挥财政、金融政策的作用。《实施方案》提出三方面政策举措:

2、“十四五”新能源行业发展趋势:基础设施建设能力显著提高,向国际一流水平迈进

作为绿色低碳能源,新能源是我国多轮驱动能源供应体系的重要组成部分,对于改善能源结构、保护生态环境、应对气候变化、实现经济社会可持续发展具有重要意义。

国家能源局新能源和可再生能源司司长李创军表示,在“十三五”的基础上,“十四五”期间可再生能源年均装机规模还将有大幅度的提升,到“十四五”末可再生能源的发电装机占我国电力总装机的比例将超过50%,据此,前瞻初步预测至2025年末,我国新能源装机容量可达到17亿千瓦,至2027年末,我国新能源装机容量或将达到21亿千瓦。

随着新能源装机量的稳步增长,预计至2027年我国光伏、风能、水能、火电等新能源发电量也将随之进一步高增,前瞻根据近年来我国新能源发电量以及新能源行业发展趋势初步预测至2025年末,我国新能源发电量可达到4.28万亿千瓦时,至2027年末,新能源发电量或将突破5.20万亿千瓦时。

更多本行业研究分析详见前瞻产业研究院《中国新能源行业发展前景与投资战略规划分析报告》。

国内新能源行业融资规模自2018年进入下行趋势

从新能源行业的投资事件数量来看,2005-2017年整体呈现增长趋势,2018年新能源行业融资事件由2017年的121件,下降至68件。2019年新能源行业的融资事件有70件,2020年1-3月中旬新能源行业融资事件数量有9件。

从新能源行业的投资规模来看,2005-2019年新能源行业投资金额呈现倒U型,2017年达到峰值254.25亿元,2019年全年新能源行业的投资金额为176.27亿元,同比下降14.78%,2020年1-3月中旬新能源行业的投资金额达到34.34亿元。

2019年国内太阳能行业融资事件11件,金额达到21.07亿元

从太阳能源行业的投资事件数量来看,2009-2019年整体呈现波动变化态势,2018年太阳能行业融资事件由2017年的23件,下降至9件。2019年新能源行业的融资事件有11件,2020年1-3月中旬新能源行业融资事件数量有1件。

从太阳能行业的投资规模来看,2009-2019年新能源行业投资金额呈现波动变化,2017年达到峰值34.28亿元,2019年全年太阳能行业的投资金额为21.07亿元,同比增长384.37%,2020年1-3月中旬太阳能行业的投资金额达到0.12亿元。

现在我国多数光伏企业融资成本在8%左右,部分企业甚至高达10%以上,而境外融资成本多在3%-5%左右。高额的融资成本使得我国光伏企业成本高企,大幅侵蚀企业利润,严重制约光伏制造业的技术改革和新技术产业化。目前国内光伏市场融资渠道非常单一,主要依赖政府补贴和银行贷款,一旦补贴不到位或贷款未获批往往步履维艰。在金融创新和资本市场方面,随着互联网金融的兴起,给融资不易的光伏产业带来了希望,诸如绿能宝、光伏宝之类的光伏理财产。

此外,近年来比较火热的光伏互联众筹也是创新的融资方式之一,所谓光伏互联众筹是通过互联网方式发布光伏电站项目并募集众多非金融机构资金参与光伏电站的建设。

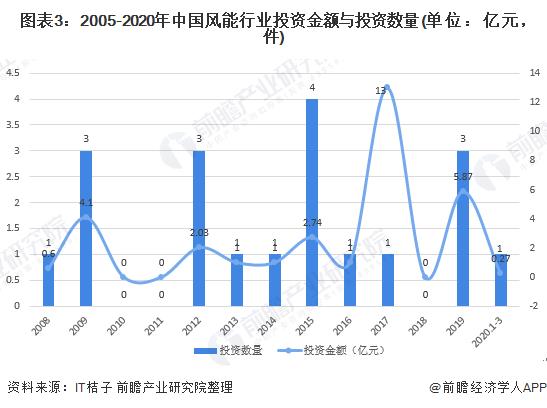

2019年国内风能行业融资规模3亿元

我国已建成的风电场在投融资方面多以政府投资为主,辅以外国政府、联合国机构以及世界银行等的贷、赠款以及国内的配套资金等。符合条件的单位根据情况申报立项,并提交可行性报告,通常只要可行性报告的收益率指标满足行业发展标准即可获得批准,并得到拨款或政府信用下的商业银行贷款。

地方政府为了增加地方的建设资金投入,促进区域经济发展,在争夺项目时往往忽略对项目本身内部收益率的真实性审查。默许经营业主根据项目的收益率等评价指标,通过反推财务指标、低估投资及运营成本等方式来满足项目审批要求。作为执行机构的建设单位及项目业主对改善项目的经济性,提高投资收益缺乏足够的激励机制,通过项目的建设行为拉动经济发展成为上马项目主要的动力和目的。

从风能行业的投资事件数量来看,2005-2019年整体呈现波动变化,2019年风能行业的融资事件有3件,2020年1-3月中旬新能源行业融资事件数量有1件。

从风能行业的投资规模来看,2005-2019年新能源行业投资金额波动变化,2019年全年风能行业的投资金额为5.87亿元,2020年1-3月中旬风能行业的投资金额达到0.27亿元。

2019年至今国内核能行业融资规模为0

由于核能具有其特殊性,其建设与规划都要经过国家发展改革委员会等国家政府部门的严格审查,其融资方式主要由国家政府审批投资和中国核工业集团、广东核电集团、中国电力投资集团三大集团的融资组成。

从核能行业的投资事件数量来看,2017年核能行业融资事件1件。2019年核能行业的融资事件有0件,2020年1-3月中旬核能行业融资事件数量有0件。

从核能行业的投资规模来看,2005-2019年核能行业投资金额呈现倒U型,2017年融资金额0.3亿元,2019年全年核能的投资金额为0亿元,2020年1-3月中旬核能行业的投资金额达到0亿元。

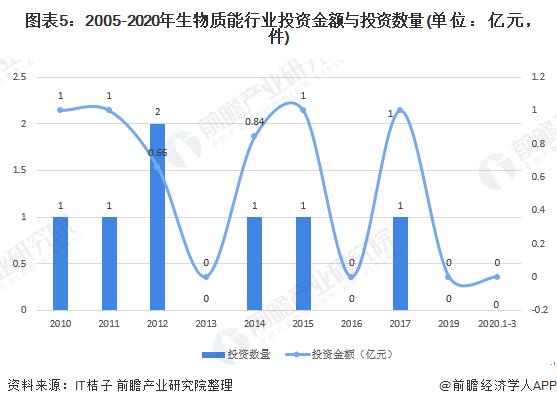

2019年至今生物质能行业融资规模为0

由于中国在电源建设方面采用火电项目与可再生能源发电项目配比的政策,国内外各大电力集团广泛介入,抢夺可再生能源发电项目。虽然通过大的电力公司比单纯的生物质能项目公司更容易从银行获得贷款,但是大型电力公司并没有深度开发、利用可再生能源发电项目的内在驱动力,无法在发电技术、发电设备等各个领域促进可再生能源发电领域的技术进步和行业发展,这不利于该行业发展。

近年来国内虽然也开始采用BOT模式融资,中国生物质能行业投融资模式及渠道总体来说还是比较单一。而生物质能行业是初始投资额要求较高的一个行业,因此,中国应当不断尝试、采用新的多元化融资模式,拓展融资渠道,同时也应当建立专门的能源基金,使资金来源多元化。

生物质能建设项目要求较高的初始投资,因此需要稳定的投融资渠道和优惠的投融资政策支持。近年来中国加大了对生物质能的投入,但与国外相比还有较大差距。国外尤其美国、日本、欧盟等地区每年对生物质能的开发投资力度很大,而中国在这方面给予的关注要明显少得多。生物质能发电产业是一个新兴产业,资金短缺和缺乏有效的融资机制是产业化发展的重要障碍,除了需要有政府的扶持政策外,还需开拓确保整个规划资金需求的融资渠道及其融资方式,应积极开拓并建立有效的国际、国内融资渠道,通过不同的融资方式,采取相应的措施多渠道筹集资金。

从生物质能行业的投资事件数量来看,2017年生物质能行业融资事件1件。2019年新能源行业的融资事件有0件,2020年1-3月中旬新能源行业融资事件数量有0件。

从生物质能行业的投资规模来看,2017年投资规模1亿元,2019年全年生物质能行业的投资金额为0亿元,2020年1-3月中旬新能源行业的投资金额达到0亿元。

中国新能源行业融资前景

新能源企业一般是中小型民营企业,在我国境内融资存在困难。首先,银行不愿意贷款给规模不大、前景不明的中小企业;其次,中国的风投或私募基金难以对某个行业进行长期深入研究,不了解技术成熟度等关键性问题,对投资新能源持观望态度。第三,中国市场变数相对较多,像市盈率等关键数据难以准确计算。

目前国内电站处于洗牌的过程中,洗牌的过程中,国企和民企的选择截然不同。国企在发展的压力下,必须加注在风电、光伏领域,而且主要精力放在大型基地项目上。而民营企业则在逐步出售原来的地面项目,补贴拖欠是原因之一,但核心问题还在于部分民企杠杆过高、成本过高。在银行的不良贷款中很大一部分来自于新能源领域。这些不良贷款的记录直接影响了银行对新能源企业和项目贷款的态度。新能源行业下一步的融资前景依旧严峻。

—— 更多数据请参考前瞻产业研究院《中国新能源行业发展前景与投资战略规划分析报告》

参考知识B近年来,云计算、大数据、移动通讯和人工智能等创新技术的发展,不断推动着能源行电力行业的转型升级,带来电网形态功能的改变,也带来电力新业态不断涌现,为电网的创新发展带来新的机遇和挑战,推动能源电网转型发展和能源电力管理变革的重要力量。

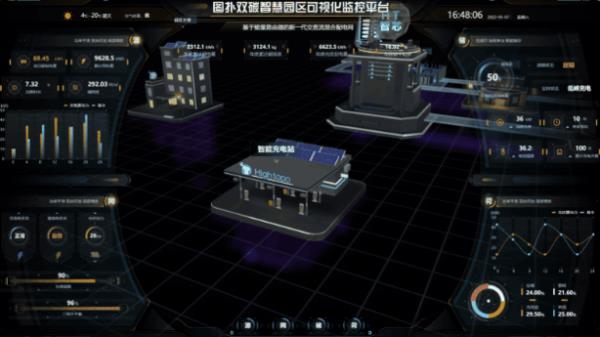

分布式电源发展、传统用户向产消者转型趋势下,电力系统亟需提高信息的采集、感知、处理能力。打造电网数字化平台,加快信息采集、感知、处理、应用等环节建设,构建连接用户、各环节设备的智慧物联体系,实现电网、设备、客户状态的动态采集、实时感知和在线监测,打造数字孪生电网。

将电网数据的中控平台接入可视化系统,实现新能源开发、运送、消耗数据的实时驱动,便于运维掌握一手资料。将能源政策分析解读、区域能源资源综合分析评估、发展规划编制、年度计划编制在可视化系统中展示,以规划后续新能源电力设施的建设。

为传统的“源随荷动”调度模式向“源荷互动”新模式转变,提供智慧电力可视化解决方案。应用轻量化方式与强大的可视化引擎技术,围绕电厂负荷监测、调节策略、执行考核与效果分析三个层级,部署一套具备自主调控、快速响应、科学研判的综合性、多功能、集约化智慧电力综合管控平台。

可视化大屏将碎片化、小规模、多类型的分布式电源(Distributed Generator, DG)、储能系统、柔性负荷等众多可调节资源进行聚合协调。从负荷预测、运行效果、调度优化、电网互动、策略配置、市场交易等维度出发,贯穿了发、输、变、配、用各个环节。深化电力需求侧管理,实现对分布式资源的实时采集与科学配置。同时为并网运行后,对大电网的调频、调峰、调压等做辅助支撑,缓解电网运行压力。

智慧“双碳”微电网场景进行数字孪生,有效实现源网荷储一体化管控。整体场景采用了轻量化建模的方式,重点围绕智慧园区电网联通中的源、网、荷、储四方面的设备和建筑进行建模还原。采用轻量化重新建模的方式,展现更多美学创意。支持 360 度观察虚拟园区内源网荷储每个环节的动态数据。

完整复现的园区能量系统,实现分布式光伏发电系统、储能系统、太阳能+空气源热泵热水系统的综合管控。通过智慧能源管理系统,实现建筑能效管理、综合节能管理和“源网荷储”协同运行。

同样也支持采用 3D 轻量化建模形式,将多种复杂的电力管理信息聚集在虚拟仿真环境下,结合专业分析预测模型,对运维设备、运行状态、控制系统进行实时动态采集与多角度并行分析,辅助决策者管理工作的颗粒度更精细、响应更敏捷、行为更智能

能源电力新业态、新模式是全球新一轮科技革命和产业变革中,互联网理念、先进信息技术与能源电力产业深度融合的产物,是构建绿色低碳、安全高效的现代能源体系的必然要求。

以现代信息通讯、大数据、人工智能、储能等新技术为依托,运用“互联网+”新模式,调动负荷侧调节响应能力。Hightopo智慧电力可视化,以数字化为载体,依托数据共享优势,将专业横向融合,打破系统间的信息壁垒,把不同类型的分布式资源“聚沙成塔“,构建源网荷储一体化互动体系。

实现从能源生产侧到应用侧的数据监测、数据融合、数据显示、设备维护联动管控,让“源网荷储”各要素真正做到友好协同。